数ある保険外サービスの中でも、実際に利用が広がっている「イチロウ」の費用について、わかりやすくまとめました。

・実際に使うといくらかかるのか?

・在宅と施設のコストの差

・他の人のリアルな利用例

・実際のイチロウユーザーの世帯年収・支払額

・支払い方法

・なぜ高いと感じるのか?

「保険外なんて余裕はない」と感じている方にこそ、ぜひ知ってほしい内容です。

料金 解説

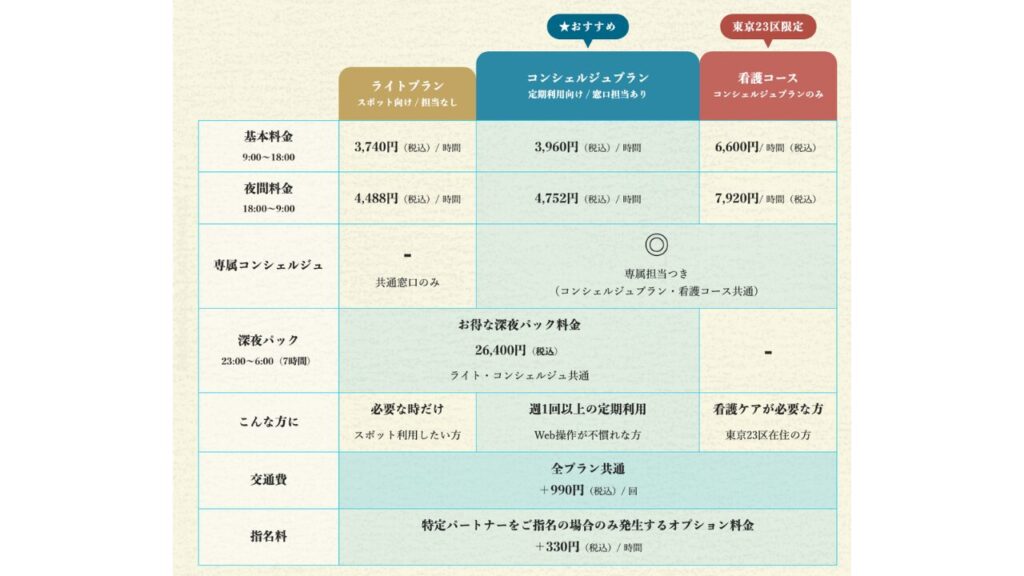

2026.6.1から新料金プランに変更になりました。

公式サイトの料金表(新料金)⬇️

上記の表を解説します。

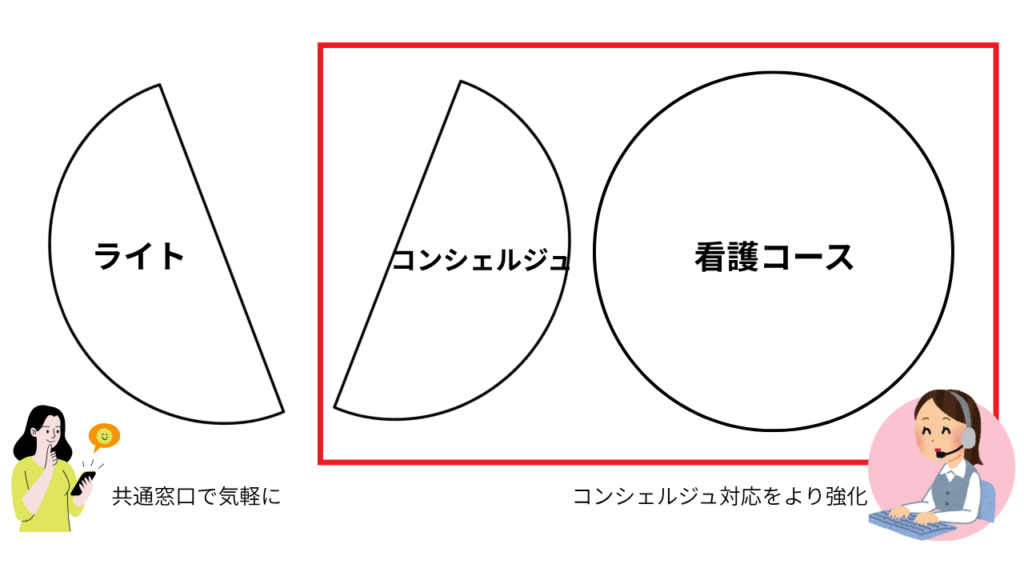

イチロウにはプランが3つあります。

🟠共通窓口で利用する「ライトプラン」

🔵担当コンシェルジュが付く「コンシェルジュプラン」

🔴コンシェルジュプランのみの「看護コース」

大まかに『介護』と『看護』のコースがあり、

担当コンシェルジュがつくかどうかで違います。

図にするとこんな感じ。

コンシェルジュプラン(介護)

3,960円/時間(税込)

+指名料330円/時間(指名時のみ)

専属担当コンシェルジュが付いて責任を持って一貫管理

これまでの依頼内容、ヘルパーとの相性、介護状況などを判断し

「ケアのことは全部お任せ」できるプランです。

・月一回以上の状態確認

➡︎状況変化を見ながら最適な提案ができます

・支援指示書の作成

➡︎スタッフ変更時も担当者が引き継ぎをします

・専属直通LINE/電話

➡︎24時間緊急対応体制があります

など、利用者の状況を継続して把握しながら話を進めてくれます。

離れた場所にひとりで暮らす親御さんや、

認知症の傾向、一人暮らしの方、

状態の変化が見込まれる方などに適していますし、

介護に関しては「任せたい」「たくさん考えなくていい状態にしたい」といった家族のニーズにも寄り添えるプランです。

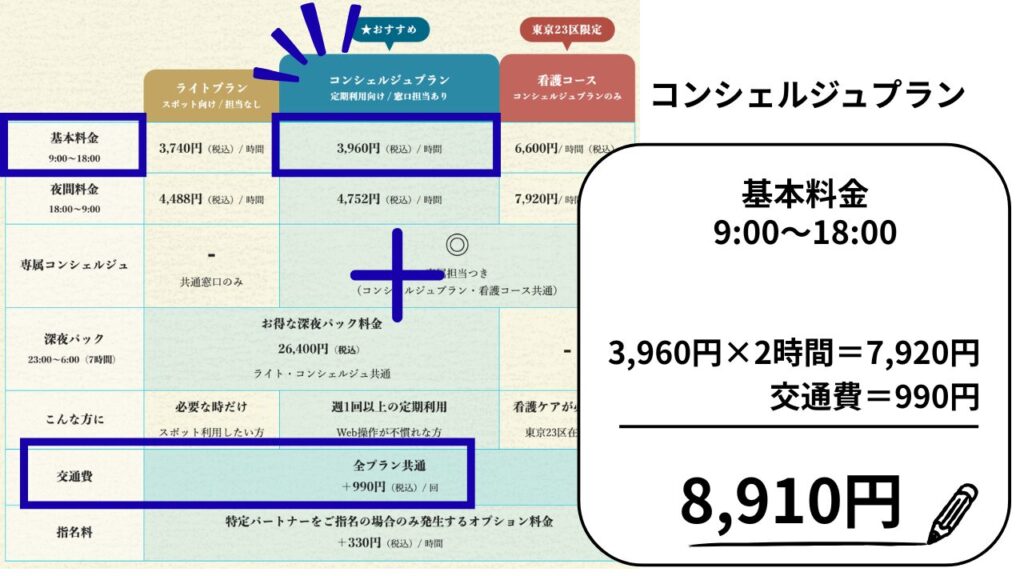

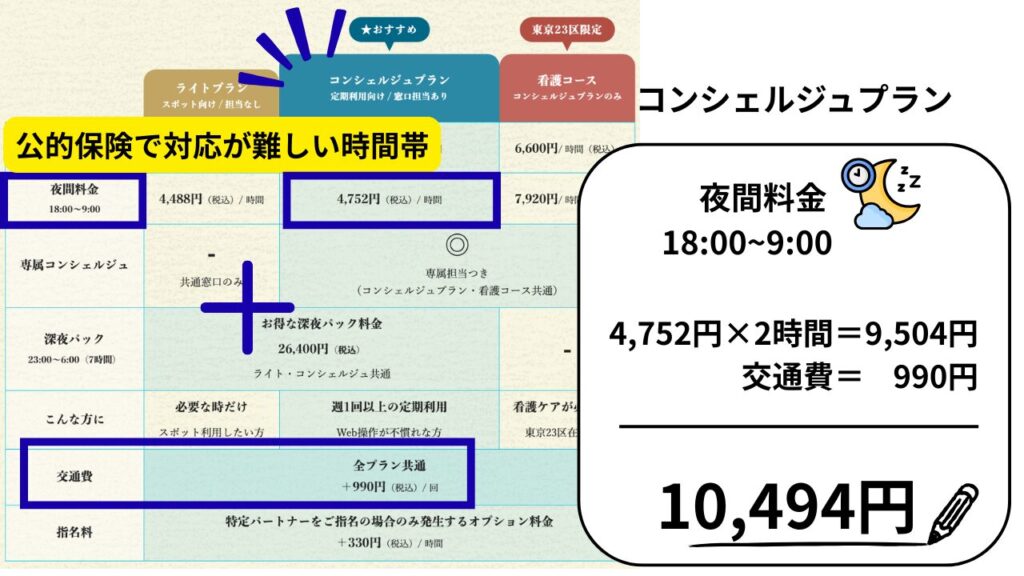

コンシェルジュプラン:料金詳細

基本料金は1時間あたり3,960円。

9:00〜18:00の昼間の料金です。

3,960円×2時間+交通費990円=8,910円

コンシェルジュがつくプランの最安の料金です。

深夜や早朝などの、公的保険では対応してもらえないことが多い時間帯(介護家族が最もメンタルを消耗する時間帯)は1時間あたり4,572円。

4,752円×2時間+交通費990円=10,494円となり、

昼間に比べると2割増の料金です。

一晩中の支援など、23:00~6:00の7時間を利用する場合は

33,264円のところ『深夜パック』が適応され

6,864円引きの

26,400円で利用できます。

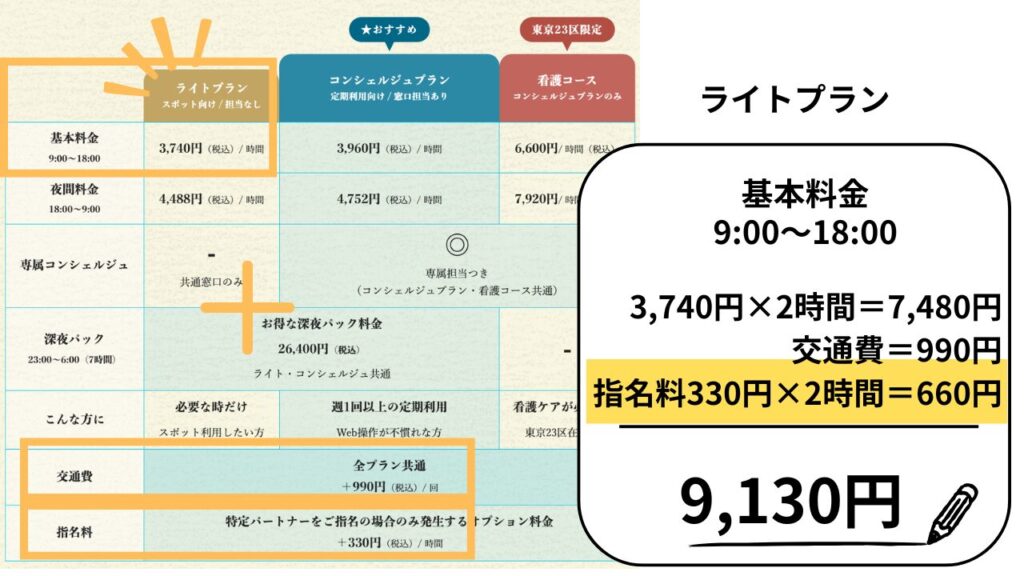

ライトプラン(介護)

3,740円/時間(税込)

+指名料330円/時間(指名時のみ)

初めてでお試し利用したい方や、時々利用する人に向いています。

受付は共通窓口を利用。

電話やWEBを通じて、ご自身で希望内容や必要な支援を伝えながら利用していく形になります。

イチロウは、主にヘルパーとのマッチングに関与する仕組みです。

専属の担当や支援指示書は作成されず

月次の状態確認や定期的な接触はありません。

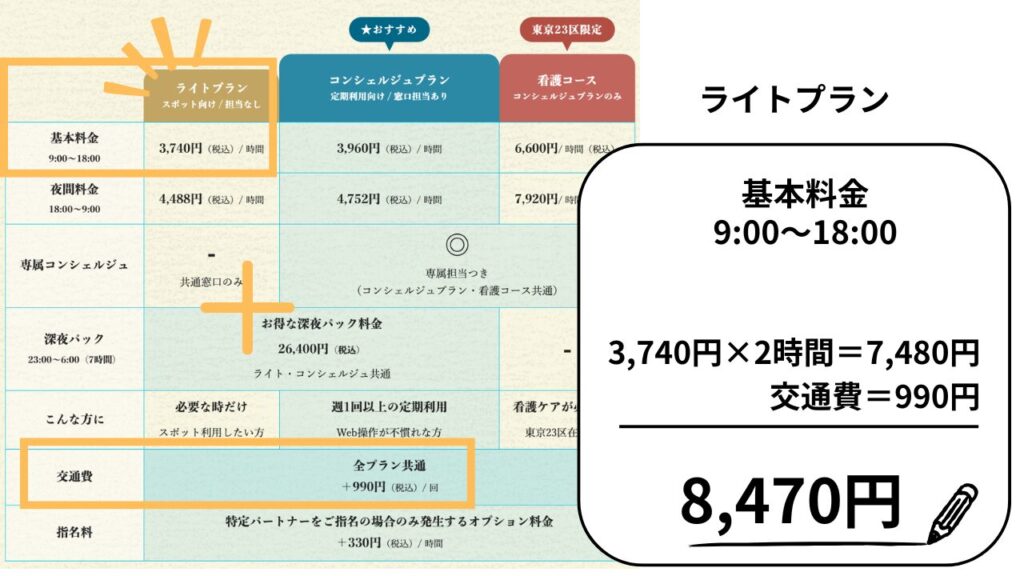

ライトプラン:料金詳細

基本料金は1時間あたり3,740円。

9:00〜18:00の昼間の料金です。

3,740円×2時間+交通費990円=8,470円

イチロウを利用する最低価格です。

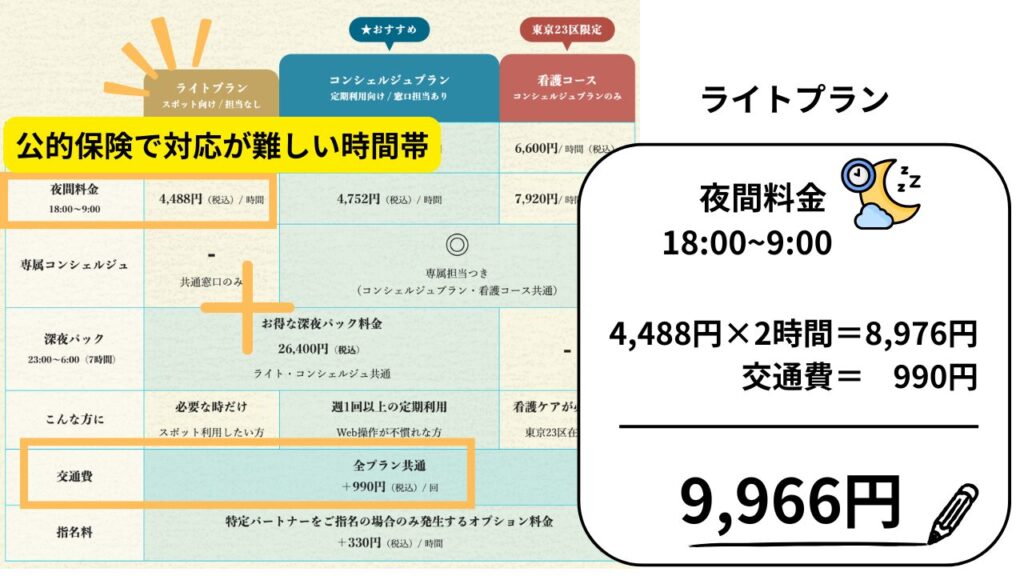

深夜や早朝などの、公的保険では対応してもらえないことが多い時間帯(介護家族が最もメンタルを消耗する時間帯)は1時間あたり4,488円。

4,488円×2時間+交通費990円=9,966円となり、

昼間に比べると2割増の料金です。

・一晩中の支援など、23:00~6:00の7時間を利用する場合は

31,416円のところ『深夜パック』が適応され

5,016円引きの

26,400円で利用できます。

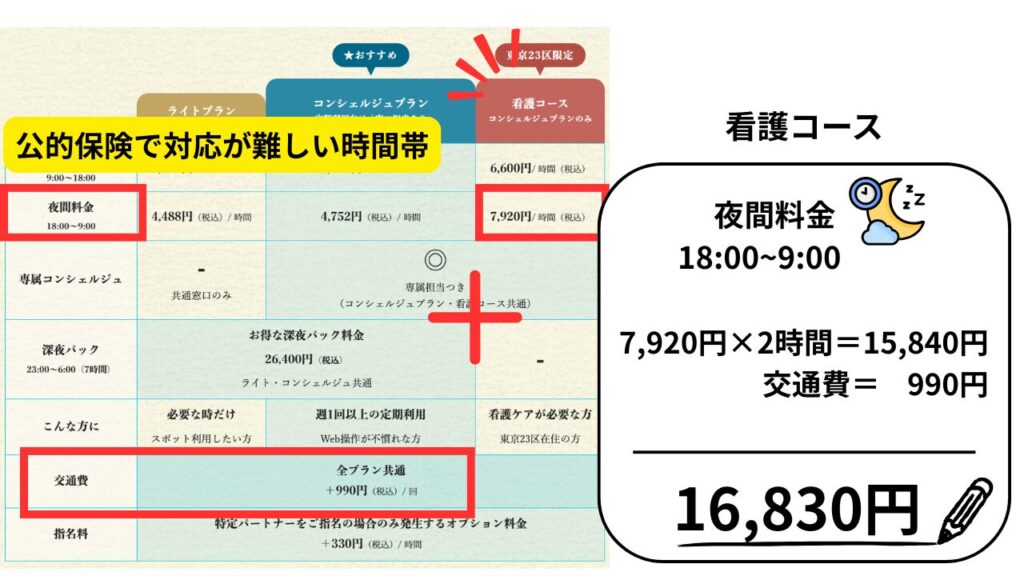

看護コース

6,600円/時間(税込)

+指名料330円/時間(指名時のみ)

医療的なケアが必要な方向けのコースで、医師の指示書が必要なプランです。

現在は東京23区の在住の方のみとなっています。

看護コースでは、たん吸引や経管栄養などの医療的ケアだけでなく、

排泄やお風呂・食事介助などの介護支援や、

家族の分の食事を作ったり掃除をしたりと生活支援までまとめて相談することができます。

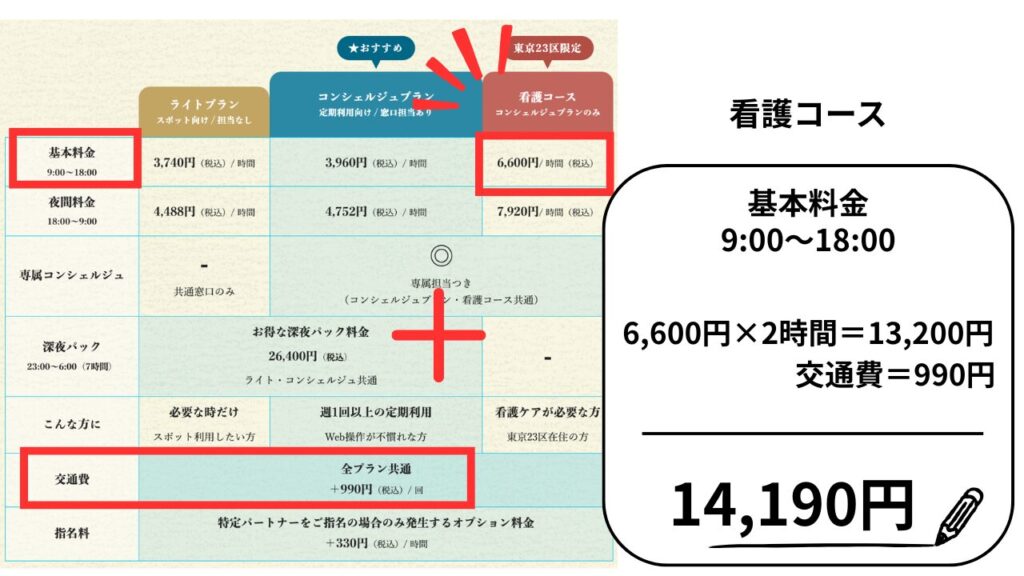

看護コース:料金詳細

基本料金は1時間あたり6,600円。

9:00〜18:00の昼間の料金です。

6,600円×2時間+交通費990円=14,190円

看護コース一回利用の最安の料金です。

深夜や早朝などの、公的保険では対応してもらえないことが多い時間帯(介護家族が最もメンタルを消耗する時間帯)は1時間あたり7,920円。

7,920円×2時間+交通費990円=16,830円となり、

昼間に比べると2割増の料金です。

指名料について

素敵なヘルパーさんに出会って、

「またこの人に頼みたい。」となった場合の料金は1時間に330円。

2時間利用すると660円のプラスになります。

この指名料はどのプラン、どの時間帯でも同じなので、

利用する時間×330円で計算できます。

例)ライトプランの基本料金

「1ヶ月に何時間以上使えば安くなる」

「場所により料金が異なる」

「土日祝は割り増し」などの、ややこしい設定がないのがイチロウの料金設定の良いところです。

注意点

⚫︎プランの変更は1ヶ月単位です

たとえば、

・定期利用(コンシェルジュプラン)

↓

・単発利用中心(ライトプラン)

へ変更したい場合は、前月15日までに連絡する必要があります。

⚫︎看護コースは、「コンシェルジュプラン」限定サービスです

医療的ケアでは担当者との継続的な連携が重要になるため、ライトプランでは利用できません。

また、イチロウナース利用中はライトプランへ変更することもできません。

「看護は定期利用しつつ、介護士だけ単発利用に切り替える」

といった使い方はできない形になっています。

実際のプラン例

イチロウの公式サイトに掲載されている、実際に利用している方の

使い方や

支払い金額などを含めた

レビューを2つご紹介します。

①介護保険だけでは足りない、在宅×保険外で生活を守った事例

〈参考利用料金〉

・1日2時間・月12回利用

・4,752円×2時間 + 交通費990円を 月12回

・ひと月あたり 12万5,928円

〈介護の始まりは母親〉

・母が認知症で徘徊・転倒し入院

・要介護5で介助量が多く、介護保険だけでは不足

・人手不足で希望するサービスが使えない状況

〈施設での限界〉

・母親の問題行動により施設では「身体拘束 or 個室」の選択を迫られる

・個室を選ぶと、環境悪化 → 凍傷 → 肺炎 → 亡くなる

・スタッフの方は懸命でも人数が足りず、対応は機械的になりがちだったことが強烈な学びになった

〈父は在宅で介護する決断〉

・母の経験から、月40万円以上の施設も検討

・それなら同額を在宅に使ってみようと決断

〈イチロウを選んだ理由〉

・シフト勤務で時間固定ができない

・柔軟に使える点が決め手

〈実際の使い方〉

・できるだけシフトと公的介護保険でやりくりする

・それでも父親が一人になる2時間以上の空白をイチロウで補完

〈保険外サービスへの考え方〉

・仕事を続けるために必要なので抵抗はなかった

・医療費が膨らむ前の「予防投資」という認識

〈利用してよかったこと〉

・仕事と介護の両立が可能に

・第三者の視点で状態を把握できる

・適度な距離で関係が良くなる

〈メッセージ〉

・「施設に預けた方が楽」と思うのは自然。ただ高額施設でも24時間見守りではない

・在宅を続ける選択肢は複数ある

②柔軟な対応と質の高い支援で、生活の質が改善した事例

〈参考利用料金〉

・1日3時間・週1回 利用

・3,960円×3時間 + 交通費990円を 月4回

・ひと月あたり 5万1,480円

〈利用のきっかけ〉

・祖母の足腰が悪化し生活意欲が低下

・公的介護保険制度では「少し手を借りればできること」も制約で対応不可

・「出来ないこと」が増え、気持ちの落ち込みを懸念

〈選んだ理由〉

・イチロウを選んだ最大の理由は、サービスの柔軟性

・他サービスは時間・内容に制限あり

・家族の希望に合わせて対応できる点が魅力

〈使い心地〉

・その日の状態や要望に応じて柔軟に対応

・今日は衣類整理・今日は食事準備などその時本当に必要な支援を提供してくれた

・夜間のトイレの数が減少、失禁も改善。家族の心理的負担も軽減された

〈イチロウ運営コメント〉

・ご家族様は介護士のスキルだけでなく本人との相性を最も重視していた

・求めていたのは「言わなくても動ける」「自然に会話できる関係性」

・相性の良いヘルパーをマッチング

・安心して任せられる環境を実現

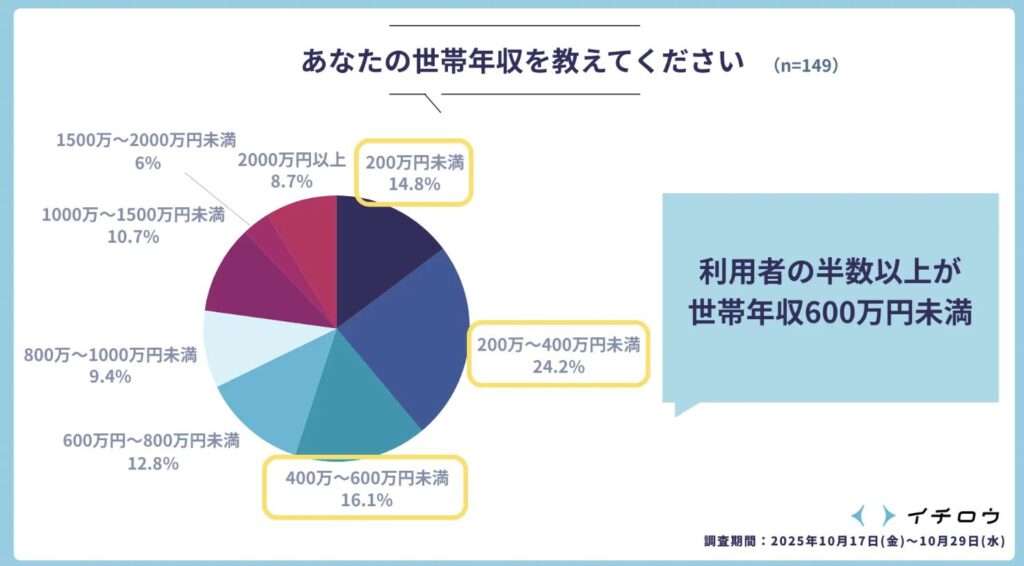

実際のイチロウユーザーの世帯年収・支払額

Q.世帯年収を教えてください

・200万円未満 14.8%

・200万〜400万円未満 24.2%

・400万〜600万円未満 16.1%

合計 55.1%

公式の1000人調査から、イチロウユーザーの半数以上が世帯年収600万円未満です。

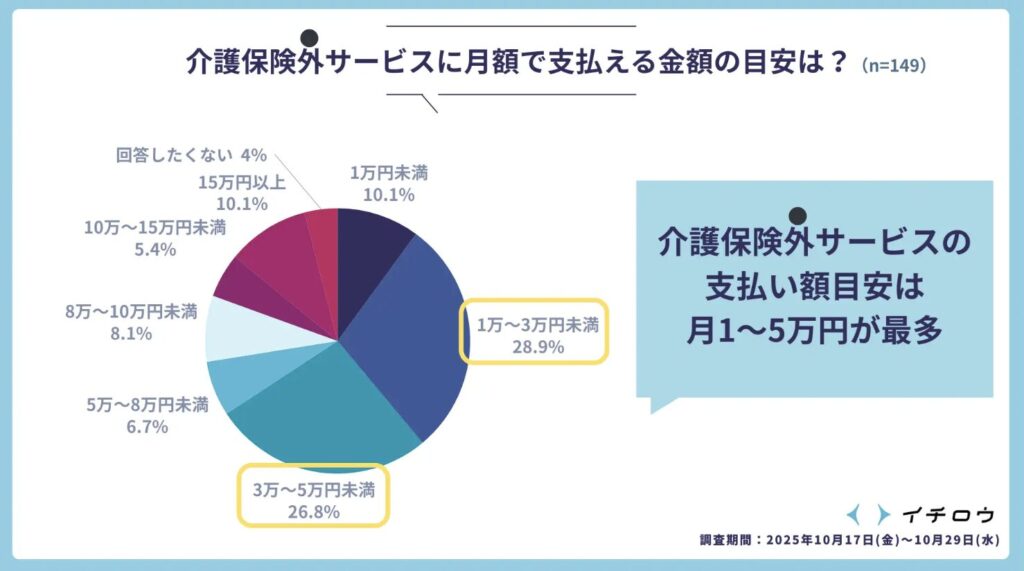

Q.介護保険外サービスに月額で支払える金額は?

・1万円未満 10.1%

・1万〜3万円未満 28.9%

・3万円〜5万円未満 26.8%

合計 55.7%

介護保険外サービスに月額で支払える金額で一番多かったのは1〜5万円のゾーンでした。

「高いから使えない」ではなく、

“使わないことで失うもの”の方が大きいかもしれません。

在宅介護と老人ホームの費用比較

イチロウの『保険外サービス』を利用しながら在宅を続けた場合と、老人ホームに入った場合の毎月かかるコストを比べていきます。

在宅介護

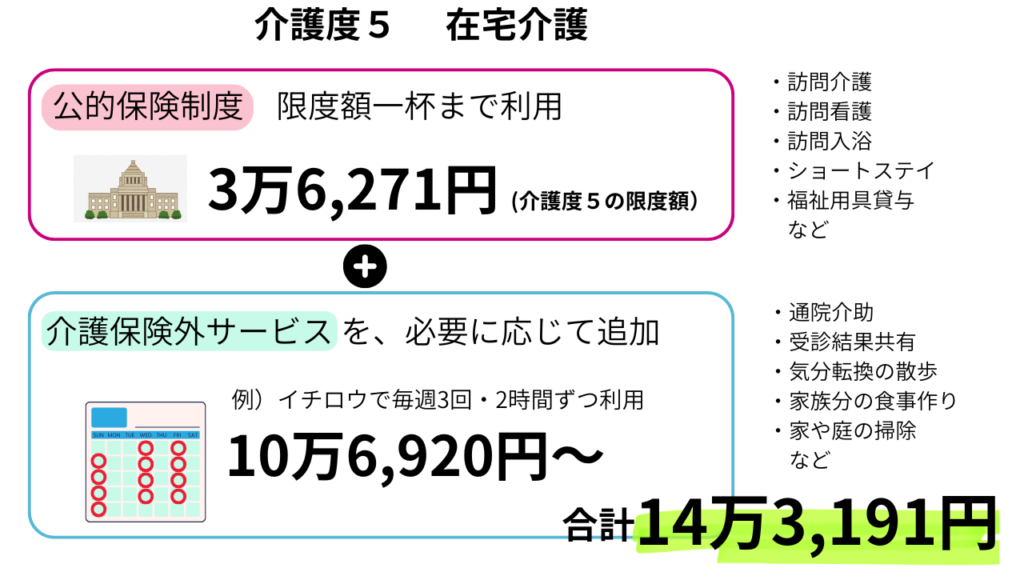

公的介護保険の料金には、かなり幅がありますが介護度別のひと月の自己負担額は以下のとおりです。

要支援1 5,032円

要支援2 1万531円

要介護1 1万6,765円

要介護2 1万9,705円

要介護3 2万7,048円

要介護4 3万938円

要介護5 3万6,271円

確かに安いですね。

しかし在宅介護を続けていると、

夜間の見守りや通院の付き添い、仕事との両立など、

ご家族だけでは対応が難しい場面が必ず出てきます。

現在の公的介護保険だけでは、要介護者ご本人とご家族の要望(ニーズ)を満たせていないのが現状です。

こんなことありませんか?

・急な通院で家族が有給を取ったり、

・仕事で疲れている時に頑張って家事や介護をしたり

・深夜の対応で寝不足の毎日…

・だんだん症状が重くなって家族だけでは手が回らない

・認知症の親が一日中電話をかけてくる

公的介護保険に加えてイチロウ(自費の介護)を必要な分だけ利用することで、住み慣れた自宅での生活を続けながら、ご家族の負担を軽減できます。

年会費や追加費用がないので、計画的に自由度高く利用できるのが最大のポイントです。

もし月に1回、昼間に2時間の利用なら8,910円(交通費含む)

週一回(月に4回)、3時間利用したら5万1,480円です。

介護保険と併用の具体例として、

一番重たい介護度5の方が、公的保険制度を利用しながら

足りない部分をイチロウで補う形で、毎週3回・2時間ずつ(ひと月12回)利用した場合の費用の総額は14万3,191円です。

そのご家庭それぞれの事情があると思いますが、

施設入所と比べると、在宅を続けながら調整できる現実的な費用感ではあります。

支払い方法

イチロウの支払い方法は3種類。

口座振替

支払い期限日に指定の口座から振替。

クレジットカード払い

クレジットカードによるお支払い金額は、クレジットカード会社から送られるご請求明細をご確認。クレジットカード会社によって振替日が異なります。

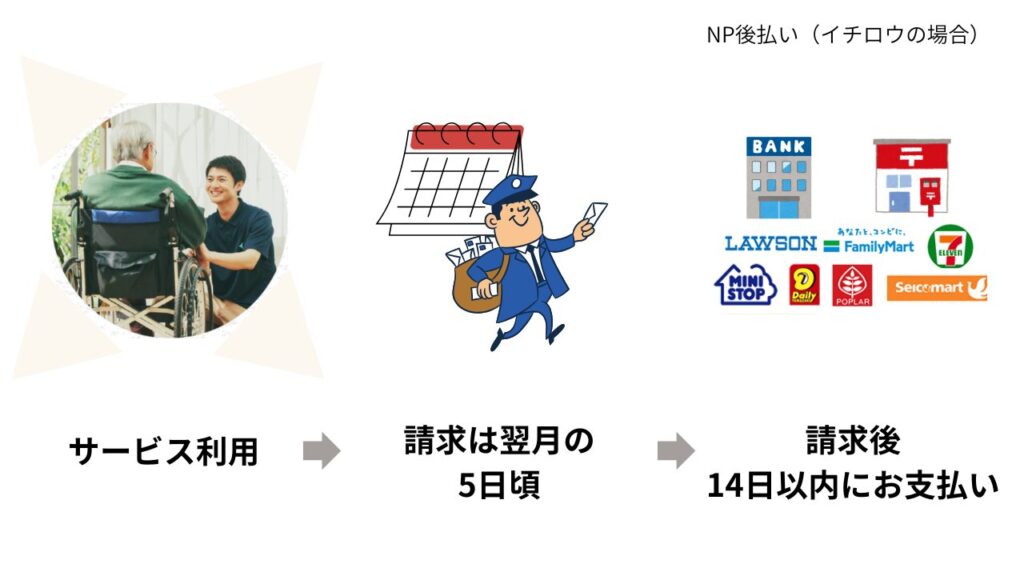

後払い決済 (NP後払い)

他の支払いとバッティング。

給料日前で一時的にきつい…

こんな状態でも介護の現場は待ったなしです。

NP後払いならひと月30万円まで使えて、請求は利用翌月5日頃。

その後14日以内の好きなタイミングで支払える仕組みです。

サービスを先に受けることができ、利用できる上限は、月の合計で30万円(税込)まで。

請求は翌月の5日前後に郵送されます。

請求書発行から14日以内に、「コンビニ」「郵便局」「銀行」「LINE Pay」で後払いできる安心・簡単な決済方法です。

使える銀行は基本的に

・メガバンク(例:三井住友・みずほなど)

・地方銀行

・信用金庫

・ネット銀行

どこからでも振込可能です。

(ATM・窓口・ネットバンキング全部OK)

注意事項

サービスはイチロウで受けますが、請求に関してはネットプロダクションの管轄に移ります。

・請求書を発行するための手数料がかかりますが、この費用は利用する人の負担になります。

・支払いは「株式会社ネットプロテクションズ」という会社の後払いサービスを使って行われます。

納得さん

納得さんネットのNとプロダクションのP

だからNP後払いって言うんですね

・料金の請求や管理もこの会社が担当します。

・あらかじめ「株式会社ネットプロテクションズ」の利用規約やプライバシーポリシーに同意する必要があります。

・個人情報の取り扱いについても、この会社のルールに基づいて管理されます。

・また、お支払い期限を過ぎて一定期間経つと、延滞事務手数料が加算されます。

気になる方は、事前に内容を確認しておくと安心です。

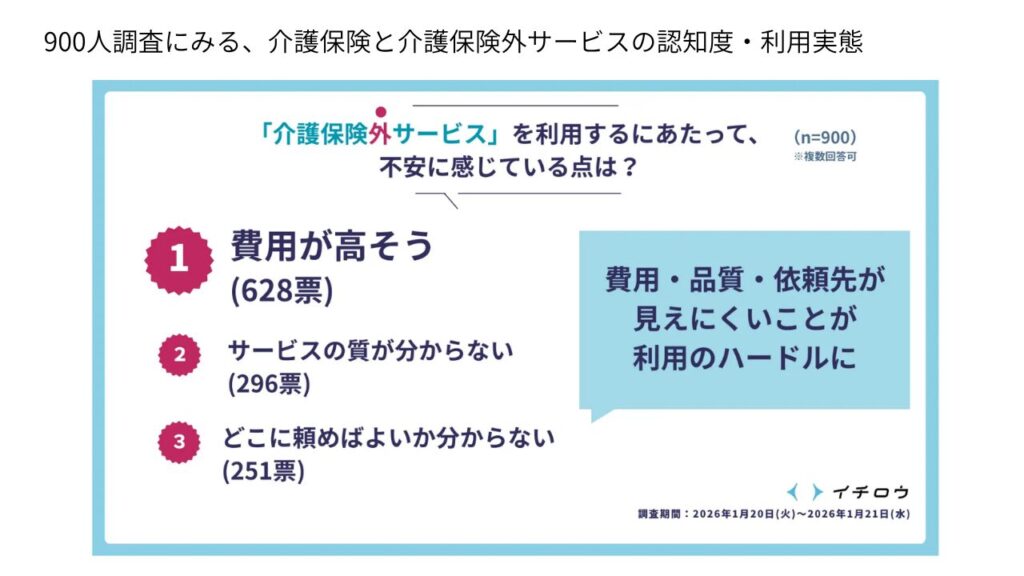

保険外サービスは高いというイメージ

ここまで極端なイメージではないとしても、

実際に要介護者本人またはその家族900人を対象に行われたアンケートの結果がこちらです。⬇️

どうしてこの様なイメージなのでしょうか。

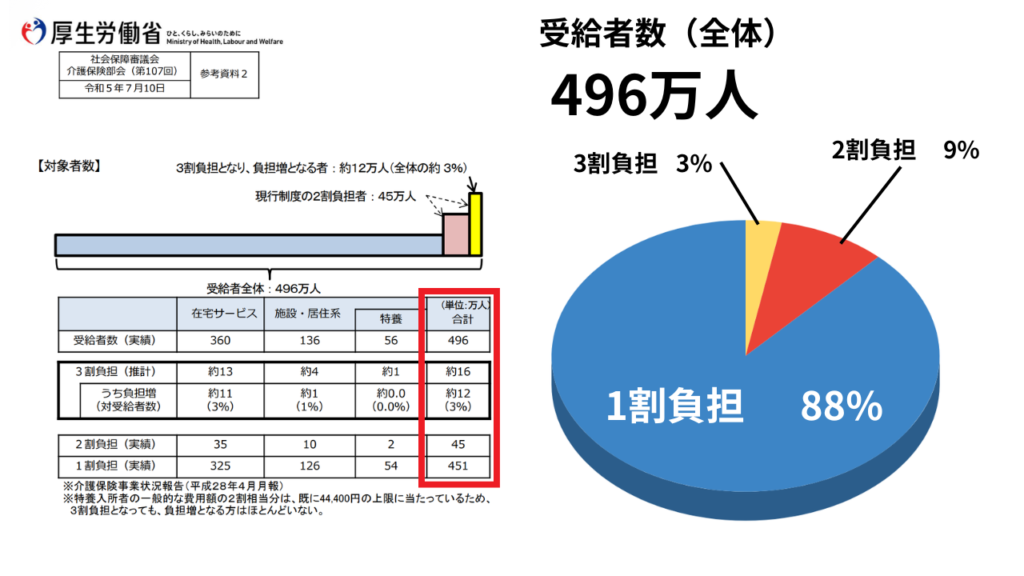

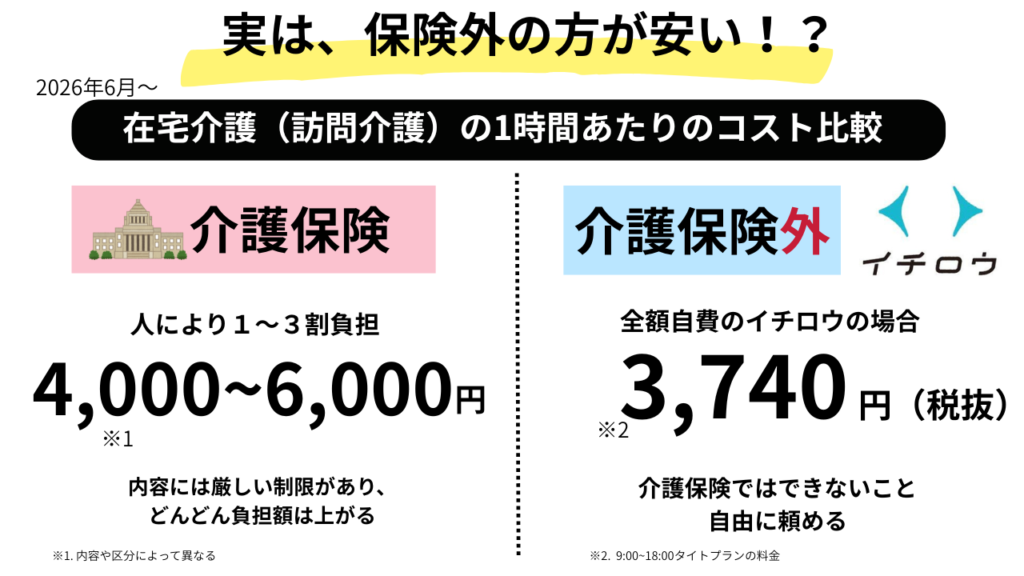

実際に高いんです

1〜3割負担と、全額負担を数字だけで比べると、保険外サービスを高く感じるのは当然です。

実際に、介護保険を利用している方の約9割は1割負担のため、そのイメージが強くなるのも無理はありません。

でも実は保険外の方が安い?

プロを1時間動かすには、どれくらいのコストがかかるのでしょうか?

実は民間努力の塊である『保険外』は公的保険と遜色ない価格、それより大幅に安い企業さえあります。それが保険外サービスの『イチロウ』です。

しかも支援の内容は制限が非常に少なく自由に決められます。

1時間あたりサービス単価の「真実」はこうです。

⚫︎訪問介護:約4,000円〜6,000円

⚫︎保険外イチロウの場合:3,740円

公的保険制度は、本来4,000円〜6,000円かかるサービスを、9割近い人が400円〜600円で使っている構造です。

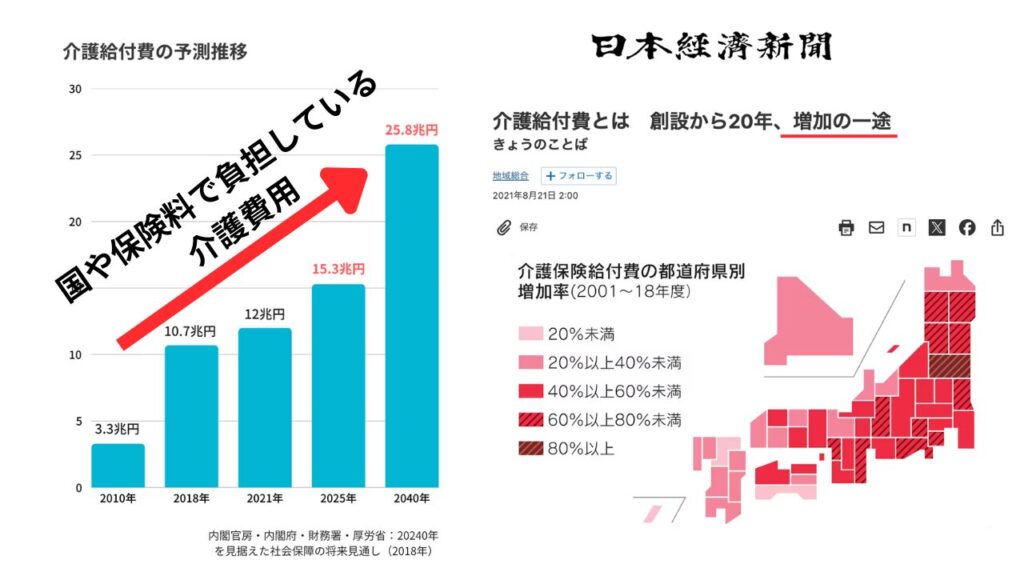

高齢化が進行する中、この激安サービスを続けたら公的保険はどうなると思いますか?

実際に消費者の負担が上がる制度改正ばかりが行われているわけです。

国は制度を見捨てない。だからこそ「スリム化」が進む

介護給付日の増加とは?

介護にかかるお金(国や保険が支払う費用)が、増え続けていることです。

国はこの負担を抑えるために、介護予防に力を入れたり、軽度者は地域の事業へ移行するなど、重症者を中心に支える方向へシフトしています。

これは制度を守るための前向きな改革ですが見方を変えれば、制度は守られるが、“できること”は少しずつ絞られている。という現実でもあります。

国は保険外を味方にしました

自国の介護保険制度が存亡の危機にある。

しかし、この制度を壊すわけにはいかない。

国は最低限のレベル(生きるか死ぬか)を支え、それ以外は制度の外に委ねる方法にシフトしているのです。

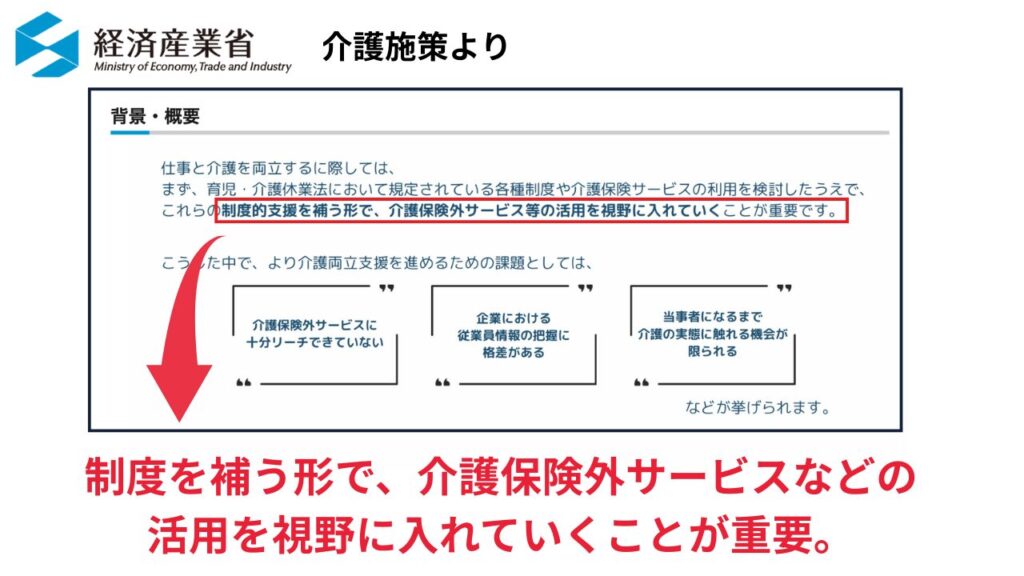

「国と保険外サービス」連携が明記

経済産業省や厚生労働省が、保険外のサービスを標準のものとして普及、周知に乗り出しています。

「保険外サービスなどの活用を視野に入れていくことが重要。」と明記されていて、制度だけでは限界がきていることを意味しています。

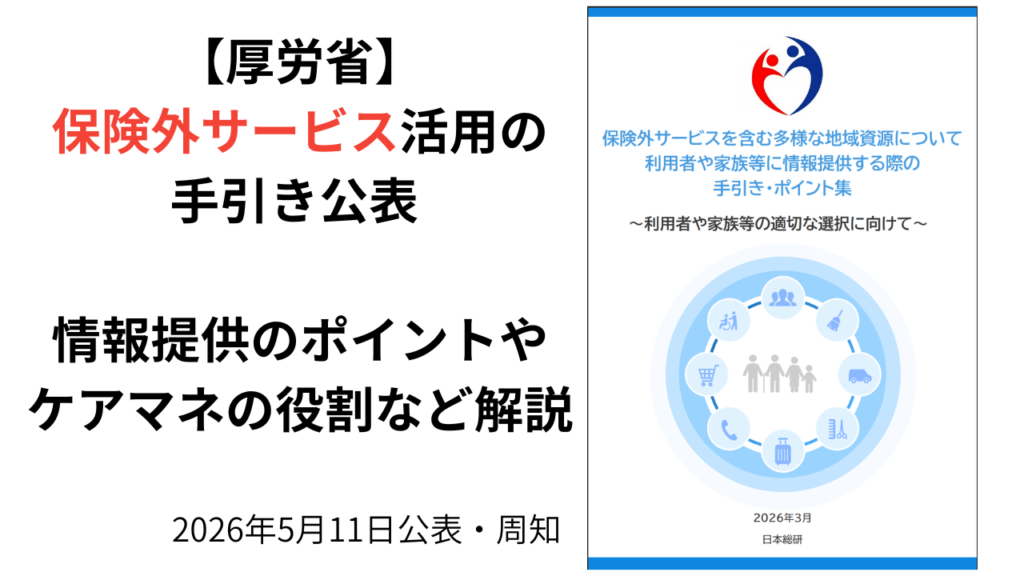

『保険外サービス活用の手引き』です。

ケアマネージャー向けに、介護をする家族に情報を求められた時の対応法などが公表されました。

まとめ

イチロウの費用やお金に関するポイントをまとめてご紹介しました。

「保険外サービス=贅沢なもの」そう思われがちですが、実際の介護の現場はそこまで単純ではありません。

公的介護保険だけでは支えきれない場面が増える中で、制度そのものも、保険外サービスとの併用を前提に動き始めています。

賢く選び、うまく取り入れることで、介護する側も、される側も、無理を抱えすぎない生活に近づいていきます。

介護離職をしなくていい社会。

高齢になっても、自分らしい希望が少しは叶えられる暮らし。

そんな未来を支える選択肢の一つが、介護保険外サービスなのだと思います。

コメント